Omschrijving (toelichting)

Voor inzicht in de financiële positie schrijft het BBV voor de paragraaf Weerstandsvermogen en risicobeheersing zes financiële kengetallen voor. Een kengetal (of financiële ratio) is een verhoudingsgetal dat is opgebouwd uit exploitatie- en/of balanscijfers. Bij de kengetallen hoort een samenhangende beoordeling van de scores in relatie tot de signaleringswaarden die de provincie als financieel toezichthouder hanteert.

|

Waarderingscijfer

|

Minst risicovol |

Neutraal |

Meest risicovol |

| Ratio |

|

|

|

| Netto schuldquote |

< 90% |

90%-130% |

> 130% |

| Netto schuldquote gecorrigeerd voor verstrekte leningen |

< 90% |

90%-130% |

> 130% |

| Solvabiliteitsratio |

> 50% |

20%-50% |

< 20% |

| Grondexploitaties |

<20% |

25%-35% |

> 35% |

| Structurele exploitatieruimte |

>0% |

0% |

< 0% |

| Belastingcapaciteit |

<95% |

95%-105% |

> 105% |

bron: Gemeenschappelijk Financieel Toezichtkader (GTK) 2020 gemeenten

De signaleringswaarden zijn geen doel, maar gelden als maximum (schuldquotes, grondexploitaties, belastingcapaciteit) c.q. minimum (solvabiliteit, structurele exploitatieruimte) en fungeren als referentie voor de beoordeling.

Naast de verplichte kengetallen zijn drie aanvullende kengetallen op verzoek van de raad toegevoegd.

De kengetallen zijn weergegeven in onderstaande tabel. Bij deze ratio's is geen sprake van afwijkende scores ten opzichte van de signaleringswaarden van de financieel toezichthouder. Op basis van de kengetallen is de financiële positie van de gemeente houdbaar. Deze conclusie lichten we onder de tabel per kengetal toe.

Netto schuldquote

De netto schuldquote geeft inzicht in de omvang van de gemeentelijke schuldenlast (saldo van bruto schuld en geldelijke bezittingen) ten opzichte van de totale baten. Het geeft een indicatie van de mate waarin de rentelasten en de aflossingen op de exploitatie drukken. Een laag percentage is veelal gunstig. Een hogere schuldquote hoeft overigens niet per definitie een slecht teken te zijn. Een gemeente is immers een ‘bestedingshuishouding’. Het hoofddoel is niet om zoveel mogelijk eigen vermogen dan wel middelen aan te houden en daar rendementen uit te halen, maar veel meer om de inkomsten optimaal in te zetten ten behoeve van betere voorzieningen voor de stad, burgers en bedrijven.

Een netto schuldquote van 31,8% betekent dat de netto schulden van de gemeente (het saldo van de schulden en de bezittingen) 38,6% van de jaarlijkse baten bedragen. Op basis van de score kan een oordeel worden gevormd in hoeverre het inkomen van de gemeente toereikend is om de schuldverplichtingen te voldoen. De hoogte van de inkomsten bepaalt namelijk in belangrijke mate hoeveel schulden een gemeente kan dragen. Hoe hoger het inkomen, des te meer schuld een gemeente kan aangaan. De netto schuldquote krijgt als waardering 'Minst risicovol' (zie GTK 2020 gemeenten).

Het kengetal netto schuldquote is gevoelig voor schommelingen in inkomsten, bijvoorbeeld door taakwijzigingen of bezuinigingen van rijkswege. Er ontstaat dan een noemer-effect. Bij een stijging/daling van de inkomsten kan een naar beneden/boven vertekend beeld van de netto schuldquote ontstaan, zonder dat de omvang van de schuld wijzigt.

Gecorrigeerde netto schuldquote

Omdat bij leningen onzekerheid kan bestaan, wordt het kengetal Netto schuldquote ook berekend inclusief (gecorrigeerd) doorgeleende gelden. Bij de gecorrigeerde netto schuldquote wordt de schuldquote verlaagd met doorgeleende middelen, omdat de rentebetaling en aflossing bij die andere partij ligt. Delft heeft in 2024 € 57 miljoen doorgeleend aan andere partijen die de rente betalen en jaarlijks aflossen, bijvoorbeeld woningcorporaties en Parking Delft (zie paragraaf Financiering). Overigens is het uitlenen van geld niet altijd zonder risico. Als de lenende partij de lening niet kan terugbetalen, is de gemeente het uitgeleende geld kwijt en blijft zij zitten met de schuld. In Delft wordt de kans dat dit risico zich voordoet laag ingeschat. In 2024 is de waardering van de gecorrigeerde netto schuldquote 'Minst risicovol'.

Conclusie is dat de schuldpositie van de gemeente houdbaar is. Wel wordt de komende jaren een stijging voorzien omdat voor het investeringsprogramma een aanvullende financieringsbehoefte ontstaat.

Solvabiliteitsratio

De solvabiliteitsratio is een belangrijke graadmeter voor financiële gezondheid en wordt berekend op basis van het eigen vermogen (het totaal van de algemene en de bestemmingsreserves) ten opzichte van de totale bezittingen van de gemeente. Hiermee wordt duidelijk in hoeverre er geen schulden op het bezit rusten. Hoe hoger de solvabiliteit (veel eigen vermogen), des te groter de weerbaarheid die de gemeente heeft om tegenvallers op te vangen. Als er veel eigen vermogen is, hoeft een hoge schuld geen probleem te zijn voor de financiële positie. De signaleringswaarde voor de solvabiliteitsratio is een ondergrens van 20%, een lagere score geldt als 'Meest risicovol'. De solvabiliteitsratio van de gemeente is eind 2024 41,5%.

Grondexploitaties

Omdat grondexploitaties een forse impact kunnen hebben op de financiële positie, is het kengetal grondexploitatie toegevoegd. De grondexploitatieratio geeft aan hoe groot de boekwaarde van de grondexploitaties (de waarde van de grond) is ten opzichte van de totale baten. Hoe lager het percentage voor dit kengetal, hoe beter. Een kengetal grondexploitatie van 35% of hoger wordt beschouwd als 'Meest risicovol'. In Delft is de grondpositie beperkt en voor reële marktwaardes opgenomen op de balans. Het risico op de voorraad bouwgrond en de schuld die ermee samenhangt is daarmee gering. Het kengetal is eind 2024 0,3%.

Structurele exploitatieruimte

Het kengetal Structurele exploitatieruimte helpt mee om te beoordelen welke ruimte een gemeente heeft om de eigen lasten te dragen. Het kengetal structurele exploitatieruimte vergelijkt de structurele baten en structurele lasten met de totale baten. Een positief percentage betekent dat de structurele baten (bijvoorbeeld de algemene uitkering uit het gemeentefonds en de onroerendezaakbelasting) toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken. De structurele exploitatieruimte is in 2024 positief.

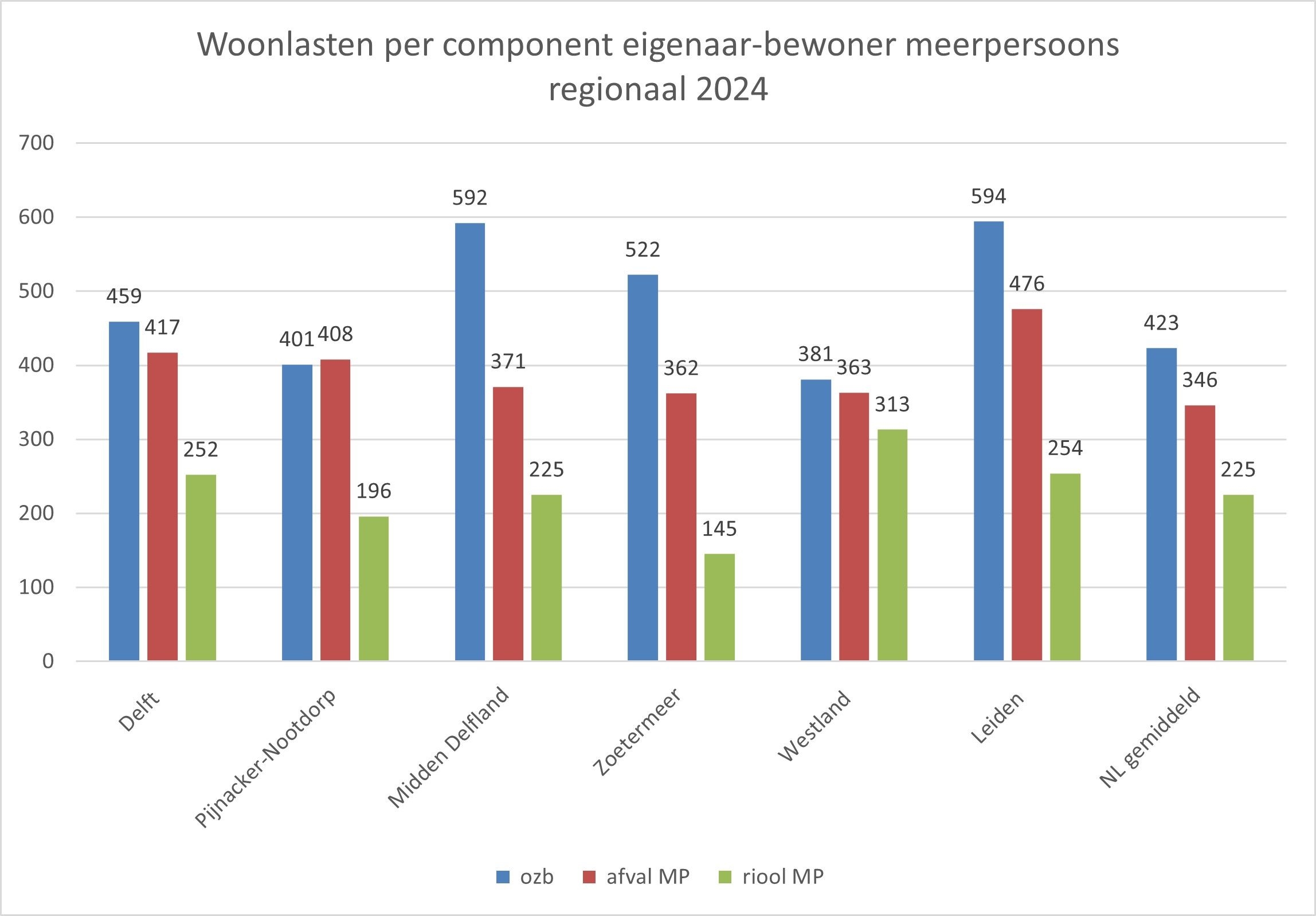

Belastingcapaciteit (OZB, rioolheffing en afvalstoffenheffing)

Het kengetal belastingcapaciteit laat zien hoe de belastingdruk in de gemeente zich verhoudt tot de landelijk gemiddelde woonlasten. Naast de onroerendezaakbelasting (OZB) wordt tevens gekeken naar de riool- en afvalstoffenheffing, omdat deze heffingen niet kostendekkend hoeven te zijn, maar ook lager vastgesteld mogen worden (er is dan sprake van belastingcapaciteit die niet benut wordt).

Het kengetal geeft inzicht in de ruimte voor belastingverhoging om bijvoorbeeld een financiële tegenvaller op te vangen of om nieuw beleid te dekken (in het volgende begrotingsjaar). Hiermee geeft dit kengetal – naast de schuld en de verhouding tussen structurele lasten en structurele baten – een indicatie van de wendbaarheid van de begroting, oftewel de mate waarin bijgestuurd kan worden op een tegenvaller (de wendbaarheid wordt verder beperkt door een hoge schuld en structurele lasten die hoger zijn dan de structurele baten). De score voor het kengetal belastingcapaciteit is met 113,5% 'Meest risicovol'. Dit betekent concreet dat de wendbaarheid op dit onderdeel beperkt is.

Conclusie:

De financiële positie is op basis van de financiële kengetallen houdbaar. Met uitzondering van de belastingcapaciteit voldoen de scores aan de signaleringswaarden van de financieel toezichthouder. Om financieel gezond te blijven, monitoren we de ontwikkeling van de kengetallen.

Ratio's o.b.v. Financiële verordening

Netto schuld per inwoner

De netto schuld per inwoner brengt de ontwikkeling van de schuld in beeld. Voor Delft daalt de netto schuld per inwoner van 2023 naar 2024.

Saldo van baten en laten als percentage van de baten

Het saldo van baten en lasten als percentage van de baten is in de begroting 2024 - 1,2%. In de realisatie is dit 5,7% positief geworden.

Onbenutte belastingcapaciteit

Het kengetal onbenutte belastingcapaciteit (OZB) laat de ruimte voor stijging van de OZB zien als gekozen wordt voor 120% van het landelijk gemiddelde. Voor Delft is deze ruimte 0,6% van de totale begroting.

.jpg)

.jpg)