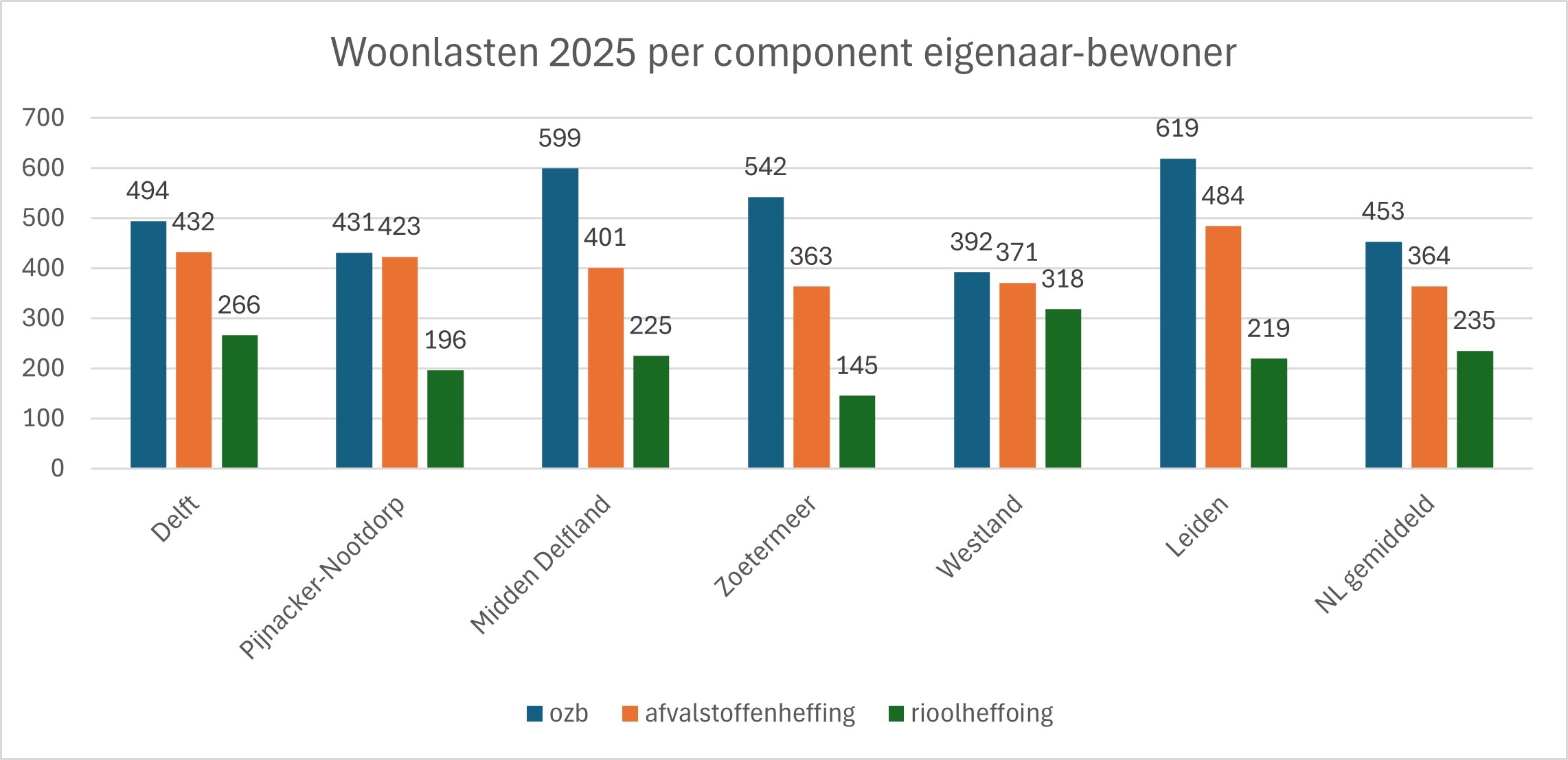

De opbrengst bij de OZB niet-woningen is hoger dan begroot. Reden hiervoor is dat een extra actie is gehouden om de leegstand te controleren. Door een verbeterde bestandskoppeling kan de Regionale Belasting Groep (RBG) leegstand efficiënter beoordelen. Hierdoor zijn meer aanslagen verstuurd dan geraamd. Daarnaast is na de herwaardering gebleken dat het stijggingspercentage van de WOZ waarde hoger was dan bij de afgegeven ramingen van oktober 2024. Daarnaast is geen rekening meer gehouden met een mogelijk lagere opbrengst als gevolg van de uitkomst van een lopende bezwaarprocedure tegen de WOZ-waarde.

Op de OZB-tarieven voor niet-woningen zit een vaste opslag van 8,22%, waarvan de opbrengst is bestemd voor het Ondernemersfonds. Het geraamde bedrag voor 2025 is circa € 1,3 miljoen.

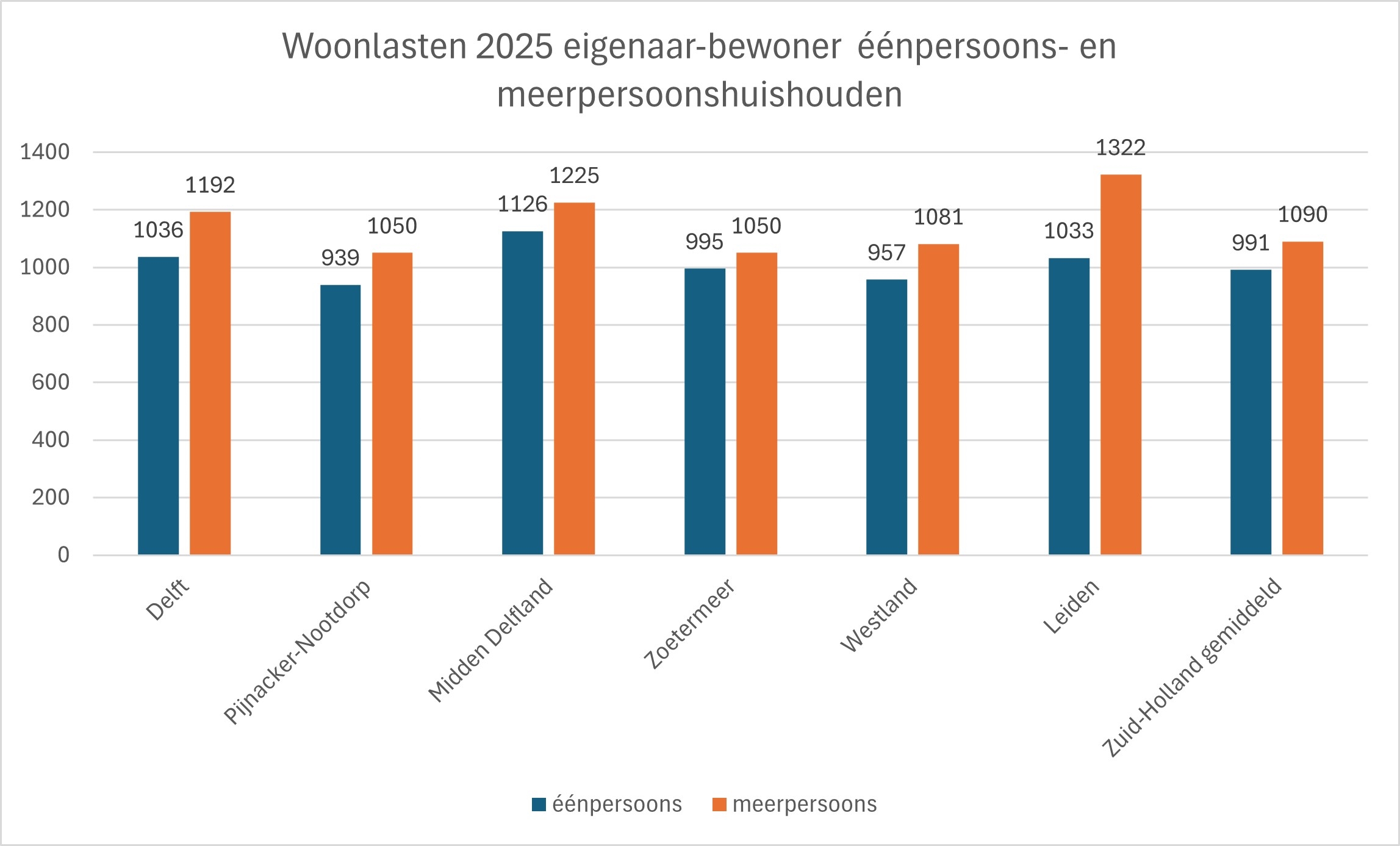

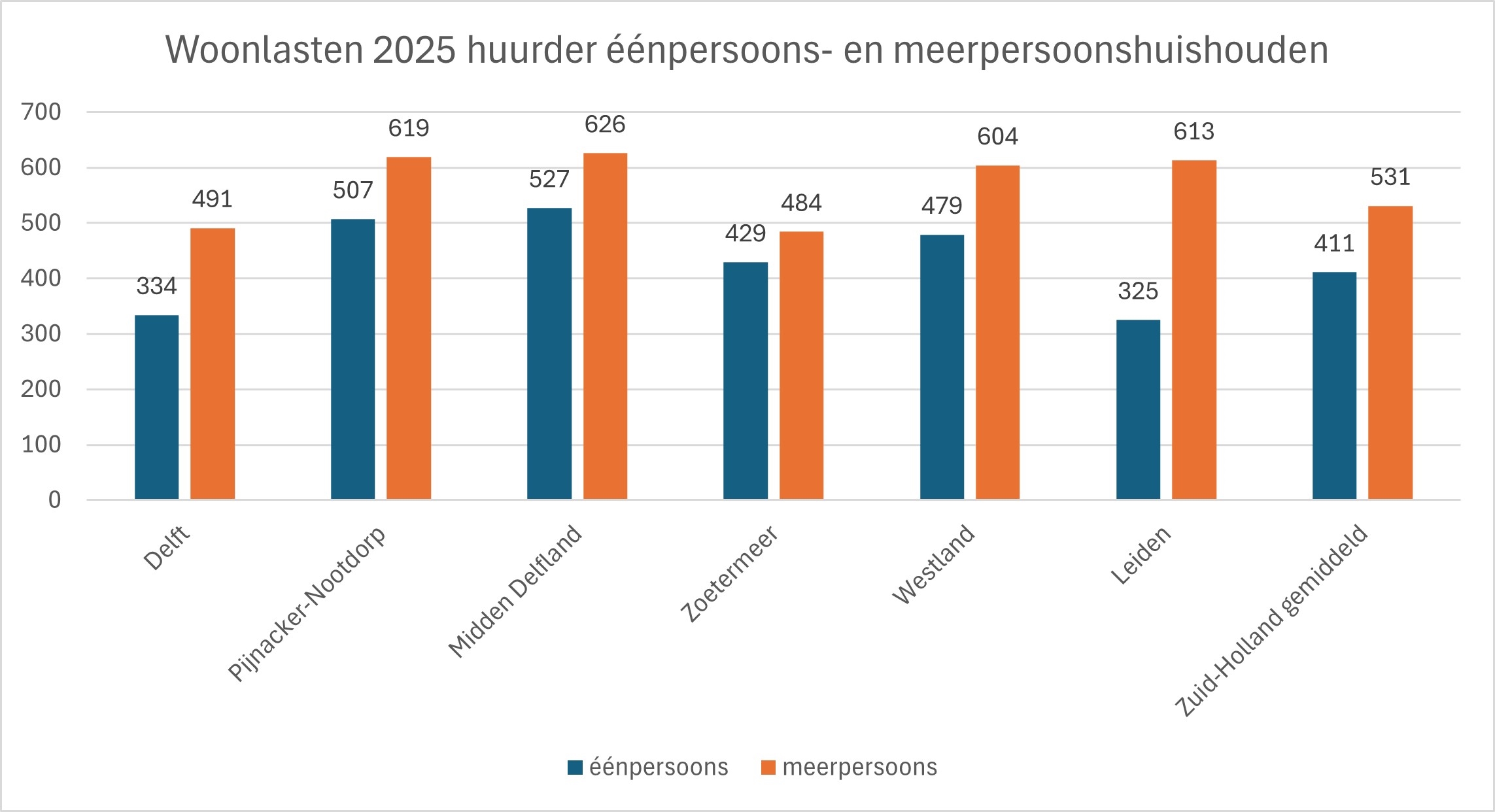

De meeropbrengst bij afvalstoffenheffing en rioolheffing hangt samen met een iets hoger aantal huishoudens dan geraamd.

Bij de overige leges moet nog in aanmerking genomen worden een voordeel van € 77.000 op de geraamde afdrachten aan het Rijk.

Het resultaat bij de parkeerbelastingen is toe te schrijven aan toegenomen bezoekersaantallen.

Van het resultaat bij de precariobelastingen heeft circa € 290.000 betrekking op eerdere jaren.

Bij de toeristenbelasting is met het Centraal Orgaan opvang Asielverzoekers een compensatie van € 176.000 voor de inzet van hotelruimte afgesproken, deze is opgenomen in het resultaat. De overige meeropbrengst is vanwege meer overnachtingen dan geraamd.