3. Financieel perspectief

Dit hoofdstuk geeft een samenvatting van het financiële beeld dat ontstaat na verwerking van wettelijk of contractueel onvermijdelijke en anderszins (bestuurlijk) onontkoombare begrotings-mutaties. Om de meerjarencijfers in de juiste context te kunnen plaatsen, is het belangrijk eerst een beeld te schetsen van (financiële) vraagstukken die in de komende periode nog adressering vergen. Vanwege het beleidsarme karakter kan dat nog niet via deze kadernota. Het betreft evenwel relevante informatie om in gedachten te houden bij beoordeling van de begrote meerjarencijfers.

Toekomstige lokale (financiële) uitdagingen

Opgaven

In de komende periode drogen de incidentele middelen voor de drie opgaven op. Gezien de lange(re) doorlooptijd en de incidentele financiering van met name Delft-West en het Innovatiedistrict Delft is verlenging van deze incidentele financiering in ieder geval de komende bestuursperiode wenselijk. Bij Energietransitie is sprake van langdurige financiering vanuit het Rijk, maar speelt wel het vraagstuk van deelname aan een Warmtebedrijf.

Sociaal domein

Voor deze kadernota wordt een verlaging van kosten geraamd, omdat we zien dat de kosten zicht stabiliseren. Dat is een gevolg van de gekozen maatregelen in de beweging van zorg naar preventie. Dat neemt niet weg dat de kosten op termijn weer kunnen toenemen door het open eindekarakter van regelingen. De raad heeft de Inkoopstrategie ‘Doorontwikkeling regionale Jeugdhulp Haaglanden 2027’ vastgesteld. Financiële consequenties zijn vooraf niet goed in te schatten. De inkoop betreft voor Delft circa € 35 miljoen aan regionaal ingekochte jeugdhulp. Hierbij spelen een rol: transitiekosten, nieuwe tarieven, budgetten en ‘ventiel’-afspraken, inperking reikwijdte regionale jeugdhulp. Voor sommige maatregelen zijn we afhankelijk van keuzes en inzet van het Rijk.

Structureel beleid incidenteel gefinancierd

Bij de Kadernota 2026 is voor enkele beleidsterreinen incidenteel budget beschikbaar gesteld. Vanwege het verkiezingsjaar werd vorig jaar bewust gekozen eventuele structurele toekenningen voor de langere termijn aan het nieuwe bestuur over te laten.

Investeringen

Het is goed te bedenken dat bij investeringsbesluiten waarbij ook hogere subsidies aan de betrokken maatschappelijke partners kunnen spelen, het van belang is tevens rekening te houden met extra beslag op de exploitatieruimte. Verder speelt dat er verschillende investeringsopgaven zijn die na hun huidige laatste begrote jaarschijf in de komende jaren een vervolg dienen te krijgen.

Enkele voorbeelden van andere onderwerpen die financiële impact (kunnen) krijgen (niet limitatief):

- Dividend Stedin: vanwege de netcongestie zal Stedin ook komende jaren grote investeringen moeten doen om dit fenomeen (mede) op te lossen. De hoogte van de benodigde investeringen is dusdanig dat er, naast een kapitaalstortingsvraag in het eigen vermogen vanuit aandeelhouders (rond 2028/2029), ook wordt gesproken over wel/niet uitkeren dividend. Dit krijgt begrotingsgevolgen indien dividend wordt verminderd of helemaal niet meer wordt uitgekeerd;

- Prijsopdrijvende effecten in de markt (door schaarste in de markt en inflatie);

- Maatschappelijke weerbaarheid (bijvoorbeeld in relatie tot langdurige digitale verstoringen, zelfredzaamheid en dergelijke).

Hieronder worden de effecten van de landelijke Voorjaarsnota 2026 toegelicht. Daaruit komt naar voren dat het Rijk geen concreet financieel soelaas biedt voor de uitdagingen waarvoor gemeenten zich gesteld zien. Tegenover onderwerpen waarvoor aanvullende rijksmiddelen ter beschikking komen, staan namelijk ook bijbehorende uit te voeren taken en kostenstijgingen. Het betreft een inschatting; na ontvangst van de Meicirculaire 2026 worden de definitieve effecten verwerkt in de Programmabegroting 2027-2030.

Impact Voorjaarsnota 2026 van het Rijk

De Voorjaarsnota 2026 is op 27 maart gepubliceerd en geeft een vooruitblik op de rijksbegroting voor de komende jaren. De Voorjaarsnota bevat dit jaar ook de Startnota: de vertaling van de financiële afspraken uit het coalitieakkoord ‘Aan de slag’ van het kabinet-Jetten. In deze voorjaarsnota is nog geen rekening gehouden met de economische gevolgen van de oorlog in het Midden-Oosten (energie, inflatie).

In de Voorjaarsnota 2026 is de financiële ruimte voor gemeenten beperkt en benodigd voor de loon- en prijsontwikkeling 2027, voor lasten die samenhangen met diverse taakmutaties in het sociaal domein en voor de energietransitie 2027. Over de uitwerking in de uitkeringen uit het gemeentefonds worden de gemeenten geïnformeerd via de meicirculaire 2026.

Veel onderwerpen zijn nog niet uitgewerkt in de Voorjaarsnota 2026. Dit betreft bijvoorbeeld de compensatie van tekorten in de jeugdzorg vanaf 2028. Voor die structurele tekorten zijn een jaar geleden, na het adviesrapport ‘Groeipijn’ van de commissie-Van Ark, extra middelen beschikbaar zijn gesteld t/m 2027. In het overhedenoverleg van 13 april zijn de eerder gemaakte afspraken herbevestigd over compensatie vanaf 2028 op basis van het tweede advies van de commissie-van Ark (gereed: begin 2027).

Ook de extra middelen die nodig zijn voor de woningbouw, infrastructuur, energietransitie en onderwijshuisvesting zijn niet opgenomen in de Voorjaarsnota 2026. Dit betekent dat op basis van de Voorjaarsnota 2026 geen sprake is van een structurele verbetering van de financiële positie van gemeenten. De komende periode blijft de VNG inzetten op het verbeteren van de bestuurlijke samenwerking en het in balans brengen van taken en middelen.

Een belangrijke onzekerheid wordt veroorzaakt door de geplande herziening van het verdeelmodel voor het gemeentefonds met ingang van 2027. Over het voorstel voor herziening en de (mogelijke) herverdeeleffecten die het gevolg zijn van deze herziening, hebben zowel de ROB als de VNG een negatief advies uitgebracht. Naar verwachting medio mei worden de Eerste en Tweede Kamer door de fondsbeheerders geïnformeerd over eventuele aanpassingen aan het verdeelmodel, het ingroeipad en het proces voor het vervolgtraject. De uitkomsten worden verwerkt in de meicirculaire. Op dit moment is niet bekend of dit voor Delft tot een voordeel of een nadeel leidt. In het voorstel zijn aanpassingen aan de orde voor maatstaven (Huishoudens laag inkomen, Minderheden), verdeelmodel cluster Jeugd, verdeelmodel cluster Wmo, stapeling problematiek sociaal domein, grootstedelijke problematiek en verevening van de categorie overige eigen middelen. Tevens wordt bij de uitkomsten door de fondsbeheerders bezien wat de impact is op onder meer universiteits-, toeristen- en 100.000-steden.

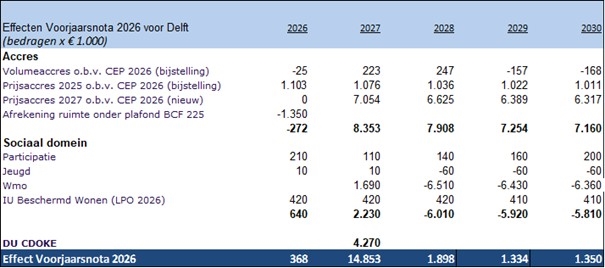

Hierna volgt een inschatting van de effecten van een aantal actuele onderwerpen in de Voorjaarsnota 2026. Dit betreft met name een bijstelling van loon- en prijsbijstelling (accres), afrekening van het BTW Compensatiefonds, mutaties in het sociaal domein (Participatie, Wmo en Jeugd) en een incidentele uitkering voor de uitvoering van klimaat- en energietaken. In de tabel is opgenomen welke financiële effecten de Voorjaarsnota 2026 van het Rijk naar verwachting heeft voor Delft.

Tabel: Effecten van de Voorjaarsnota 2026 van het Rijk voor Delft

De tabel is als volgt opgebouwd.

Accres

Het gemeentefonds groeit (‘accres’) door actuele volume- en prijsontwikkelingen op basis van de ontwikkeling van het bbp in het Centraal Economisch Plan (CEP, maart 2026) van het Centraal Planbureau (CPB). Het accres voor 2026 is vastgesteld en houdt geen rekening met eventuele extra inflatie als gevolg van de geopolitieke spanningen. Dit betekent dat zonder compensatie van het Rijk de gemeenten zelf de effecten van extra prijsstijgingen moeten opvangen. Het prijsaccres voor 2027 is benodigd om de nieuwe begroting aan te passen aan het prijspeil 2027.

Het BTW compensatiefonds (BCF) heeft een plafond. De ruimte die na de declaraties van gemeenten onder dit plafond overblijft, wordt jaarlijks verdeeld. De definitieve afrekening van het voorschot in de septembercirculaire 2025 leidt nu tot een nadeel, omdat meer is gedeclareerd dan verwacht. Voor het begrotings- en meerjarenbeeld betekent dit dat de stelpost BCF structureel moet worden verlaagd (van € 2 miljoen naar € 1,3 miljoen).

Sociaal domein

De grootste wijziging is het schrappen van de huishoudelijke hulp als maatwerkvoorziening binnen de Wmo vanaf 2029. Hiervoor is in de Voorjaarsnota 2026 een taakstellende korting van € 1.010 miljoen opgenomen (effect voor Delft: -/- € 6 miljoen). Mensen die dat kunnen, gaan op basis van de kabinetsplannen zelf betalen voor hun huishoudelijke hulp. Voor de mensen die niet zelf hulp kunnen regelen, blijft de gemeente daarin voorzien. De korting omvat de bezuiniging die al in het landelijke coalitieakkoord is opgenomen (€ 435 miljoen) en een verschuiving naar de wet Langdurige zorg (€ 575 miljoen). Nog onduidelijk is hoe de maatregel wordt uitgewerkt en wat hiervan de financiële en maatschappelijke consequenties zijn.

De invoering van de inkomens- en vermogensafhankelijke eigen bijdrage (IVB) voor de Wmo wordt opnieuw een jaar uitgesteld, nu tot 1 januari 2028 (Delft: € 1,6 miljoen in 2027). Ingeschat wordt dat tegenover het voordeel meerkosten van vergelijkbare omvang staan in de begroting van Delft.

Bij de jeugdzorg worden middelen toegevoegd voor een bijdrage aan de kosten die pleegouders maken voor kinderopvang en buitenschoolse opvang (Delft: € 70.000 in 2026 en 2027). Tevens is een correctie verwerkt voor te veel overgehevelde middelen vanuit het provinciefonds (Delft:

-/- € 60.000 vanaf 2026).

Bij participatie zijn middelen toegevoegd voor aanpak problematische schulden (Delft: € 130.000 in 2026) en re-integratiedienstverlening gericht op jongeren (Delft: € 80.000 in 2026, oplopend naar € 200.000 in 2030).

Voor Beschermd wonen is de integratie-uitkering structureel verhoogd met de loon- en prijscompensatie voor 2026.

Decentralisatie-uitkering Capaciteit decentrale overheden voor klimaat en energiebeleid (CDOKE)

Vanuit het ministerie van Klimaat en Groene Groei worden via een decentralisatie-uitkering uitvoeringsmiddelen uitgekeerd voor de uitvoering van klimaat- en energietaken en bedraagt

€ 671 miljoen in 2027 (Delft: € 4,2 miljoen).

Samenvattend: de financiële ruimte vanuit de landelijke Voorjaarsnota 2026 is benodigd voor de loon- en prijsontwikkeling en voor specifieke beleidsmatige ontwikkelingen in het sociaal domein en de energietransitie. Afgewacht wordt hoe de korting op de Huishoudelijke Hulp beleidsmatig moet worden ingevuld. Ondanks afspraken in het overhedenoverleg over interbestuurlijke verhoudingen en de jeugdzorg, is de onzekerheid over de (structurele) bekostiging van belangrijke beleidsterreinen (jeugdzorg, woningbouw, infrastructuur, energietaken) in de voorjaarsnota niet opgelost. Dit betekent dat de disbalans tussen ambities en middelen blijf bestaan.

Na ontvangst van de Meicirculaire 2026, eind mei, worden de definitieve financiële effecten van de Voorjaarsnota voor Delft bekend voor de Programmabegroting 2027-2030. De raad ontvangt zoals gebruikelijk voorafgaand aan de raadsbehandeling van de kadernota hierover nog een raadsinformatiebrief.

Financiële samenvatting effecten Kadernota 2027

Hieronder is een samenvattende tabel opgenomen van het financiële beeld dat ontstaat na de verwerking van wettelijk of contractueel onvermijdelijke en anderszins (bestuurlijk) onontkoombare begrotingsmutaties. Een inhoudelijke en cijfermatige specificatie hiervan is te vinden in de paragrafen 3.1 en verder van dit hoofdstuk en in bijlage B (10e begrotingswijziging 2026, Kadernota 2027).

Enkele posten betreffen hogere kosten door indexering of andere kostenstijgingen. Daarbij is telkens in ogenschouw genomen of al sprake is van voldongen feiten danwel bestuurlijke en/of operationele bijsturing nog mogelijk is. Ook is de hardheid van onderbouwingen bezien. Iedere budgetclaim is dus op zijn merites beoordeeld.

Het per saldo positieve effect in het financieel meerjarenbeeld is met name het gevolg van voordelen door het realistisch ramen op jeugdzorg en de BUIG op basis van ervaringscijfers. Voor de goede orde wordt opgemerkt dat hier géén nieuwe lokale bezuinigingen aan ten grondslag liggen, buiten de reeds met de raad in gang gezette bewegingen in het sociaal domein.

Tabel: Geactualiseerd financieel meerjarenbeeld 2026-2030

Structureel begrotingsevenwicht

Op basis van de Gemeentewet moet de begroting structureel en reëel in evenwicht zijn. Structureel evenwicht houdt in dat structurele lasten gedekt worden door structurele baten. Het bovenstaande ‘kale’ begrotingssaldo wordt daartoe gecorrigeerd voor incidentele posten. Onderstaande tabel laat zien dat voor de begroting 2027 sprake is van een structureel begrotingsevenwicht.

Tabel: Structureel begrotingsevenwicht

Toelichtingen per programma