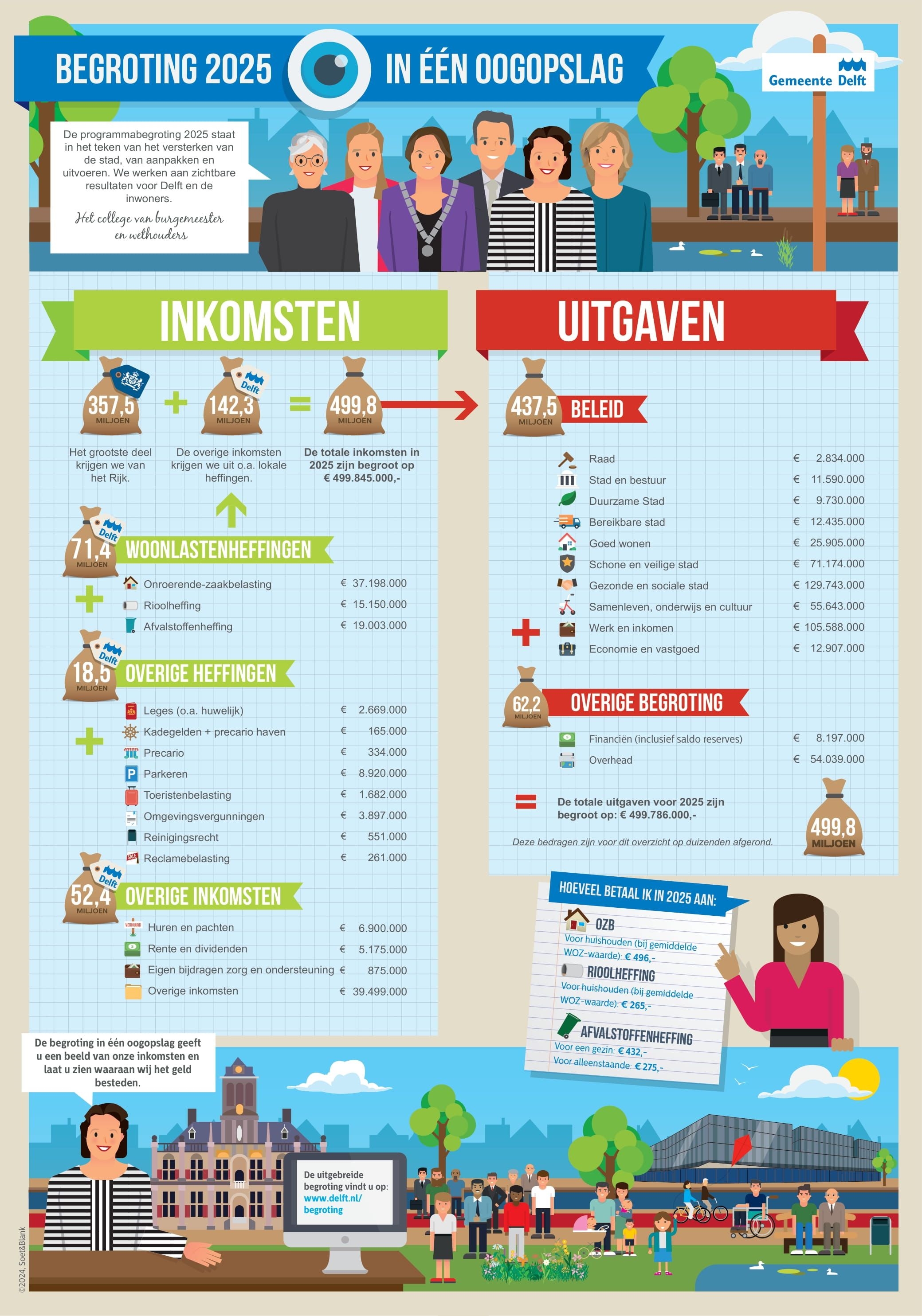

Financiële positie

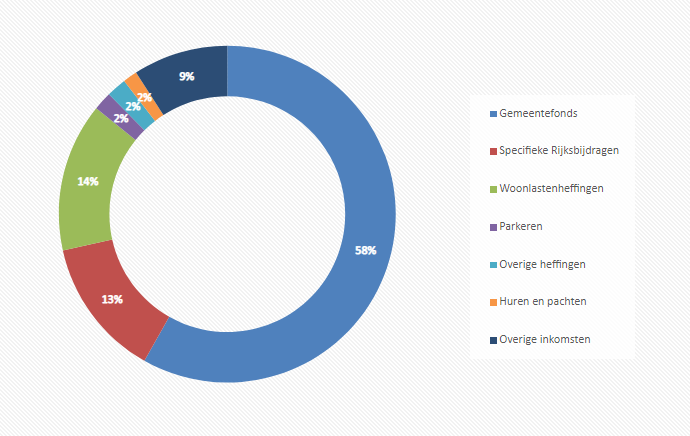

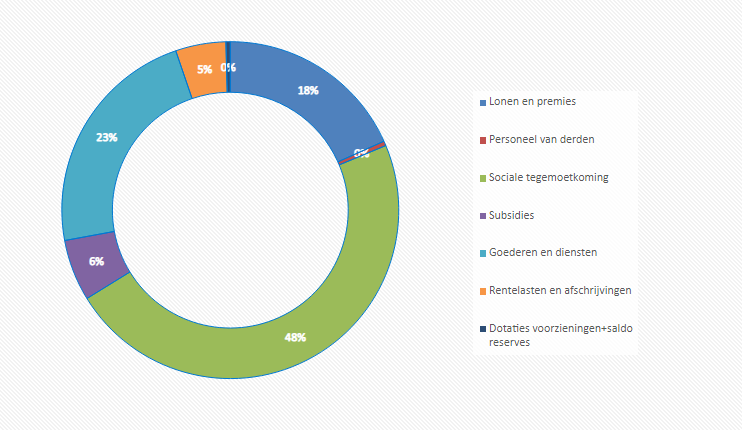

Inkomsten en uitgaven in 2025

Inkomsten en uitgaven in 2025

Terug naar navigatie - Inkomsten en uitgaven in 2025 - Inkomsten en uitgaven in 2025De onderstaande tabel geeft het aan hoe het positieve begrotingssaldo van € 60.000 is opgebouwd door de inkomsten en uitgaven (totaal € 499,8 mln.) van de Programmabegroting 2025 per inkomstensoort en per kostensoort weer te geven.

| Inkomsten | Uitgaven | |||||||

|---|---|---|---|---|---|---|---|---|

| Bedragen x € 1.000 | % | % | ||||||

| Gemeentefonds | 290.875 | 58,2% | Lonen en premies | 91.422 | 18,3% | |||

| Specifieke Rijksbijdragen | 66.691 | 13,3% | Personeel van derden | 2.221 | 0,4% | |||

| Woonlastenheffingen | 71.351 | 14,3% | Sociale tegemoetkoming | 237.251 | 47,5% | |||

| Parkeren | 8.920 | 1,8% | Subsidies | 29.492 | 5,9% | |||

| Overige heffingen | 9.559 | 1,9% | Goederen en diensten | 113.156 | 22,6% | |||

| Huren en pachten | 6.900 | 1,4% | Rentelasten en afschrijvingen | 24.164 | 4,8% | |||

| Overige inkomsten | 45.549 | 9,1% | Dotaties voorzieningen+saldo reserves | 2.080 | 0,4% | |||

| 499.845 | 499.785 | |||||||

Inkomsten

Terug naar navigatie - Inkomsten en uitgaven in 2025 - Inkomsten

De inkomsten van de gemeente Delft kunnen worden ingedeeld in twee categorieën: inkomsten van het Rijk en de eigen inkomsten.

De inkomsten van het Rijk zijn de belangrijkste categorie en bestaan uit de uitkeringen uit het gemeentefonds en specifieke rijksbijdragen (bijvoorbeeld voor bijstandsuitkeringen). De eigen inkomsten omvatten de woonlasten (onroerendezaakbelasting (OZB), rioolheffing, afvalstoffenheffing), parkeerinkomsten, huuropbrengsten en overige inkomsten (onder meer rente/dividend, eigen bijdragen in het sociaal domein en verkoop gronden en panden).

Uitgaven

Terug naar navigatie - Inkomsten en uitgaven in 2025 - Uitgaven

De uitgaven zijn gebaseerd op de geraamde lasten voor de beleidsprogramma's. Daarnaast is ook budget gereserveerd voor de gemeenteraad, Overhead en Financiën (algemene dekkingsmiddelen). De uitgaven betreffen salariskosten, uitkeringen, subsidies, programmatische uitgaven, rente en afschrijving en dotaties aan voorzieningen.

Toelichting op financiële positie

Begrotingssaldo

Terug naar navigatie - Toelichting op financiële positie - BegrotingssaldoIn de Programmabegroting 2025-2028 zijn de voorstellen uit de Kadernota 2024 verwerkt. Dit betreft in hoofdzaak het uitvoeren en afmaken van de inzet op vijf accenten: Delft kansrijk voor iedereen, Ruimte voor wonen, Een gezonde en veilige stad, Een duurzame stad en Economische kracht. Tevens zijn noodzakelijke bijstellingen in het bestaande beleid verwerkt en wordt verder gewerkt aan de drie grote opgaven Delft-West, Innovatiedistrict Delft en de Energietransitie.

In de kadernota is voor de tekorten vanaf 2026 (het 'ravijn') een handelingsperspectief geschetst. Het vinden van financiële ruimte blijft nodig, ondanks verbeteringen in de structurele financiële positie van gemeenten in de Voorjaarsnota 2024 van het Rijk (schrappen oploop opschalingskorting, aparte financiering Wmo) en eigen bijsturingsmaatregelen (verlenging afschrijftermijnen, realistisch ramen en inzet Algemene reserve).

In de Programmabegroting 2025-2028 zijn voorstellen voor de reguliere bouwstenen toegevoegd. De bouwstenen gaan over;

- moties en toezeggingen,

- de meicirculaire over het gemeentefonds,

- loon- en prijsontwikkeling,

- opgaven,

- bijstellingen in nieuw beleid,

- bijstellingen in bestaand beleid,

- het sociaal domein,

- actualisering van investeringen,

- actualisering van reserves en voorzieningen,

- de tarieven van de woonlasten (OZB, afvalstoffenheffing en rioolheffing).

Door de voorstellen verbetert het begrotings- en meerjarenbeeld, met name door positieve effecten in de meicirculaire 2024 en een meevaller bij de rentebaten en -lasten. Het resultaat is een reëel sluitende begroting 2025 met structureel evenwicht. Vanaf 2026 zijn de tekorten gedaald ten opzichte van de Kadernota 2024. Het uitvoeren van het handelingsperspectief blijft echter noodzakelijk. Concrete voorstellen voor compensatie volgen in de Kadernota 2025.

In het begrotings- en meerjarenbeeld is nog geen rekening is gehouden met de uitwerking van het Hoofdlijnenakkoord van het kabinet-Schoof in een regeerprogramma. Het is nog niet bekend hoe specifieke maatregelen van het nieuwe kabinet worden uitgewerkt en wat hiervan de financiële consequenties zijn. Dat geldt ook voor de balans tussen taken en middelen die in overleg met het Rijk moet worden gevonden.

Begroting

Terug naar navigatie - Toelichting op financiële positie - Begroting| Begroting en meerjarencijfers (bedragen x € 1.000) | 2024 | 2025 | 2026 | 2027 | 2028 | |||

|---|---|---|---|---|---|---|---|---|

| Saldo Programmabegroting 2024-2027 | 34 | 50 | -4.367 | -9.745 | -10.665 | |||

| Gemeentefonds (september- en decembercirculaire) | 2.711 | 1.977 | 2.090 | 6.281 | 10.118 | |||

| Najaarsrapportage 2023 | -147 | -197 | -197 | -197 | -197 | |||

| Waterspeeltuin (11e begrotingswijziging) | -491 | |||||||

| Saldo Programmabegroting 2024-2027 | 2.107 | 1.830 | -2.474 | -3.661 | -744 | |||

| Kadernota 2024 | ||||||||

| I. Bouwstenen | -2.198 | -10.667 | -7.999 | -7.556 | -7.570 | |||

| II. Voorjaarsnota 2024 - Gemeentefonds | 1.285 | -4.000 | 4.000 | 4.000 | 4.000 | |||

| III. Maatregelen | -1.100 | 12.850 | 700 | 700 | 700 | |||

| Saldo Kadernota 2024 | 94 | 13 | -5.773 | -6.517 | -3.614 | |||

| Aanvulling maatregel Aanpassing afschrijftermijnen | 18 | 18 | 18 | 18 | 18 | |||

| Bijstelling maatregel Realistisch ramen | -1.500 | |||||||

| MPG (12e begrotingswijziging) | -153 | -63 | -35 | -79 | ||||

| Programmabegroting 2025-2028 | ||||||||

| 1. Moties en toezeggingen | - | - | - | - | ||||

| 2. Gemeentefonds - meicirculaire | 673 | -628 | 1.573 | 1.685 | 2.026 | |||

| 3. Nominale ontwikkeling 2025 | 49 | -986 | -956 | -848 | ||||

| 4. Opgaven | 2.000 | -4.000 | - | - | ||||

| 5. Nieuw beleid (bestuurlijke accenten) | - | - | - | - | ||||

| 6. Bestaand beleid (incl. uitvoering Herstelplan) | 1.462 | 817 | 1.403 | 2.199 | ||||

| 7. Sociaal domein | - | - | - | 170 | ||||

| 8. Actualisering investeringsprogramma (herfasering) | 525 | 114 | 64 | 611 | ||||

| 9. Herfasering reserves en voorzieningen | -2.000 | 4.000 | - | -673 | ||||

| 10. Woonlasten | 185 | 185 | 185 | 185 | ||||

| Saldo Programmabegroting 2025-2028 | 632 | 60 | -4.088 | -4.196 | 75 | |||

De tabel laat de opbouw zien van het begrotings- en meerjarenbeeld vanaf de vastgestelde Programmabegroting 2024-2027 tot en met de Programmabegroting 2025-2028.

Over het uitvoeringsjaar 2024 volgt meer informatie in de Najaarsrapportage 2024, met name over de realisatie, afwijkingen en prognoses per begrotingsprogramma.

Het begrotingssaldo in het nieuwe begrotingsjaar 2025 is positief en structureel in evenwicht (structurele lasten worden gedekt door structurele baten). Hierbij is rekening gehouden met een incidentele bijdrage uit de Algemene reserve van € 8,3 miljoen.

In het meerjarenbeeld 2026 tot en met 2028 zijn tekorten zichtbaar die worden veroorzaakt door de nieuwe financieringssystematiek voor het gemeentefonds. Deze systematiek is aangekondigd in het regeerakkoord van het kabinet-Rutte IV (december 2021) en had tot doel het realiseren van een stabielere financiering van medeoverheden en vergroting van de lokale autonomie. Daarbij werd ook de mogelijkheid van een groter eigen belastinggebied betrokken. De nieuwe systematiek behelst een koppeling van de jaarlijkse groei ('accres') van het gemeentefonds aan de ontwikkeling van het Bruto Binnenlands Product (BBP), zowel voor het volume (bevolkingsgroei, vergrijzing, welvaart, reële loonstijging) als de prijs (ontwikkeling lonen en prijzen). Deze koppeling komt in plaats van de trap-op-trap-af-systematiek waarbij de groei van het gemeentefonds was gekoppeld aan de groei van de rijksuitgaven.

De nieuwe financiering is achtereenvolgens verwerkt in de Miljoenennota 2023 (incidentele ophoging volume 2026), de Voorjaarsnota 2023 (structurele ophoging volume 2027 en verder), Miljoenennota 2024 (nieuwe accressystematiek vanaf 2027) en de Voorjaarsnota 2024 (nieuwe accressystematiek vanaf 2024). Door de koppeling aan het BBP wordt de financiering stabieler. Maar de nieuwe normeringssystematiek leidt wel tot een daling van middelen voor het gemeentefonds (het 'ravijn').

Over vergroting van het lokale belastinggebied heeft het kabinet-Rutte IV geen nieuwe voorstellen gedaan. In het hoofdlijnenakkoord van het nieuwe kabinet zijn twee nieuwe belastingen geïntroduceerd (ongebouwde grondbelasting en planbatenheffing, specifiek bedoeld voor de woningbouwopgave) en is het voorstel opgenomen de stijging van de OZB te maximeren. De concrete uitwerking van deze voorstellen is nog niet bekend.

Om aanvullende dekkingen te vinden voor de tekorten in het financieel meerjarenbeeld is het Handelingsperspectief opgesteld (zie aparte bijlage bij deze begroting). Het handelingsperspectief is een financieel actieplan dat een overzicht geeft van oplossingen, het tijdpad voor de uitvoering en de wijze waarop de raad wordt betrokken.

Voor de opstelling van de begroting en het handelingsperspectief is gebruik gemaakt van het advies van de VNG (ledenbrief 11 juni 2024). Dit advies is opgesteld vanwege de grote onzekerheid over de financiële toekomst van gemeenten en de aanhoudende disbalans tussen taken, middelen en ambities vanaf 2026. De VNG voert overleg met het kabinet over de dreigende verschraling van steden en dorpen en streeft naar voldoende middelen voor de wettelijke en maatschappelijke opgave van gemeenten. Kostenbeheersing in het zorgdomein is hiervoor een randvoorwaarde. Mogelijk volgt een aanpassing van het wettelijk kader waardoor een versobering van de dekking en de voorzieningen in de Wmo en de Jeugdwet mogelijk wordt (VNG, essay Verschraling in gemeenten is een keus van het kabinet, 21 juni 2024).

Incidentele baten en lasten

Als randvoorwaarde vanuit het financieel toezicht door de provincie geldt dat het nieuwe begrotingsjaar 2025, of een opvolgend jaar van de meerjarenraming, structureel en reëel in evenwicht moet zijn. Dit betekent dat:

- structurele lasten worden gedekt door structurele baten,

- ramingen volledig en realistisch zijn.

Om vast te stellen of sprake is van een structureel evenwicht, corrigeren we de begroting voor incidentele baten, lasten en reservemutaties. Na correctie is het structurele begrotingssaldo als volgt.

| Begrotingsevenwicht (bedragen x € 1.000) | 2025 | 2026 | 2027 | 2028 | ||||

|---|---|---|---|---|---|---|---|---|

| Begrotingssalso programma's | ||||||||

| Resultaat PB 2025-2028 | 60 | -4.088 | -4.196 | 75 | ||||

| Incidentele baten en lasten programma's | 5.567 | 6.569 | 2.340 | 769 | ||||

| Incidentele reservemutaties | 1.152 | -5.329 | -2.101 | 867 | ||||

| Structureel begrotingsevenwicht | 6.779 | -2.848 | -3.957 | 1.711 | ||||

De positieve saldi betekenen dat de nieuwe begroting voor 2025 structureel in evenwicht is. Het structureel evenwicht is vanaf 2026 negatief, maar verbetert naar verwachting als de voorstellen uit het handelingsperspectief worden verwerkt. Een overzicht van de incidentele baten en lasten in deze begroting is opgenomen bij de verzameloverzichten. Hierbij hoort ook het complete overzicht van toevoegingen en onttrekkingen aan reserves.

Voor de beoordeling van het begrotingsevenwicht schrijft het Besluit Begroting en Verantwoording (BBV) het gebruik van het financiële kengetal Structurele exploitatieruimte voor. Dit kengetal vergelijkt de structurele baten en structurele lasten met de totale baten. In het begrotingsjaar 2025 is de structurele exploitatieruimte voor Delft 0,9% positief.

Toelichting bouwstenen

Terug naar navigatie - Toelichting op financiële positie - Toelichting bouwstenenHierna volgt een toelichting op de bouwstenen in de tabel met het begrotings- en meerjarenbeeld. Een uitgebreide toelichting op de verschillende voorstellen is opgenomen bij de beleidsprogramma's en/of de paragrafen.

Kadernota 2024

Met de vaststelling van de Kadernota 2024 door de raad ( op 27 juni 2024) is de koers voor de komende jaren bepaald. In de begroting is dit meerjarig verwerkt. De drie grote opgaven worden uitgevoerd, op basis van het coalitieakkoord zijn bestuurlijke accenten geformuleerd en zijn noodzakelijke bijstellingen gedaan in het bestaande beleid en de investeringen. Moties en toezeggingen hebben geleid tot voorstellen en er zijn keuzes gemaakt over de houdbaarheid van de financiering van het sociaal domein. Ook is een toelichting opgenomen op het financiële kader en de stand van zaken van het project Prinsenhof en de voorbereiding van de Gelatinebrug.

De voorstellen voor de bouwstenen van de kadernota zijn verwerkt en toegelicht door middel van de 15e begrotingswijziging 2024.

Naast de bouwstenen staan in de Kadernota 2024 maatregelen waarmee gestuurd wordt op het bereiken van een positief begrotingssaldo in 2025. Dit betreft de verlenging van afschrijftermijnen van kapitaalgoederen (wegen, groen & water, kunstwerken), realistisch ramen (op basis van een analyse van rekeningresultaten in 2021, 2022 en 2023) en een incidentele onttrekking aan de Algemene reserve. In de Programmabegroting 2025-2028 is de verlenging afschrijftermijnen nader uitgewerkt op programmaniveau. Dit leidt tot een beperkte ophoging van de opbrengst. Het voordeel als gevolg van realistisch ramen in 2025 is uitgewerkt op programmaniveau en bijgesteld als gevolg van actuele inzichten.

Programmabegroting 2025-2028

De nieuwe begroting kent een aantal bouwstenen. Voor zover de voorstellen bij deze bouwstenen een effect hebben in het lopende jaar 2024 zijn ze onderdeel van de Najaarsrapportage 2024.

1. Moties en toezeggingen

Hierna is voor een aantal moties en toezeggingen aangegeven hoe opvolging is gegeven aan de opdracht of de toezegging.

De motie Gemeenteraad voorop (a) (Programmabegroting 2024-2027) draagt op het programma Raad als eerste hoofdstuk op te nemen en het programma Stad en bestuur als tweede hoofdstuk. Aan de motie is uitvoering gegeven vanaf de Programmabegroting 2025-2028.

De motie Diervriendelijke gemeente en zorgen voor morgen (Programmabegroting 2024-2027) draagt op om in de Kadernota 2024 € 5.000 vrij te maken om dieren te helpen. Voor dit doel is geen specifiek budget gealloceerd. Wel wordt ingezet op het nemen van maatregelen in de grachten van de binnenstad voor dieren in de vorm van nest- en rustplekken en uitstapplekken. En wordt vanuit het uitvoeringsprogramma Groen en Biodiversiteit, nadrukkelijk vorm gegeven aan het gestalte geven van Delft als diervriendelijke en biodiverse stad.

De motie Verbouwing museum Prinsenhof Delft: houd de wethouder financieel "in control" deel I (1 februari 2024) draagt op om de exploitatiekosten na verbouwing inzichtelijk te maken en de hogere structurele lasten niet meer te laten stijgen dan € 450.000 (financieel plafond). Hiervoor iseen dekkingsvoorstel gevraagd in de Kadernota 2024 waarbij bezien moet worden welke bijdrage de stad kan leveren. De hogere structurele lasten van € 450.000 worden beschouwd als financieel plafond. Dekking is verwerkt in de Kadernota 2024 waar financiële ruimte is ontstaan door de verwerking van de september- en decembercirculaire 2023. Bezien wordt of en welke bijdrage door de stad kan worden geleverd gezien de baten die de verbouwing van Prinsenhof heeft voor onze ondernemers.

De motie Red de REV #2 (Kadernota 2024) draagt op middelen te reserveren voor de uitvoering van het programma betaalbare bedrijfsruimte. Hieraan is opvolging gegeven door binnen het programma Economie en Vastgoed incidentele ruimte vrij te maken (€ 165.000) door verschuivingen vanuit budgetten voor Binnenstad Gastvrij en Vitaal en Toerisme.

De motie Wie zijn wij? (Kadernota 2024) draagt op aandacht te hebben voor het spanningsveld tussen de richtlijnen voor duidelijke taal en een juiste weergave van de duale rollen. Aan de motie is uitvoering gegeven vanaf de Programmabegroting 2025-2028.

De motie Herbestemming van middelen voor de uitvoering van het Integraal Huisvestingsplan (IHP) Delft (Kadernota 2024) verzoekt om in de Programmabegroting 2025-2028 uit de algemene reserves € 3 miljoen te herbestemmen voor culturele huisvestingsopgaven, aanwending van deze reservering direct na bespreking van het IHP-Cultuur mogelijk te maken en de raad te informeren over voortgang en resultaten. Uit de Algemene reserve wordt € 3 miljoen ingezet als dekking voor culturele huisvestingsopgaven als onderdeel van het investeringsprogramma van Delft.

De motie Behoedzaam verlengen afschrijvingstermijnen (Kadernota 2024) draagt op om de verlenging van afschrijftermijnen zorgvuldig te monitoren en hierin mee te nemen wat de consequenties zijn voor de lasten van inwoners van Delft. De monitoring en consequenties moeten jaarlijks worden meegenomen in de kadernota en begroting. Het monitoren van de kwaliteit van de openbare ruimte is een continu proces. Afhankelijk van het type kapitaalgoed worden jaarlijks of meerjaarlijks inspecties gedaan naar de staat van het kapitaalgoed. Het verlengen van de afschrijvingstermijn leidt niet tot verlaging van de kwaliteit van de openbare ruimte of een later moment van vervanging. Het betreft het gelijktrekken van de financiële afschrijvingstermijn met de technische levensduur. Door de afschrijvingstermijnen gelijk te trekken met de technische levensduur wordt niet onnodig versneld afgeschreven. Bijvoorbeeld: bomen werden in tien jaar afgeschreven, terwijl een gemiddelde levensduur van een boom daar ver boven zit, ook in een stedelijke omgeving. Daarom is gekozen om bomen af te schrijven in dertig jaar wat nog steeds een behoudende levensduur is. In de planning- en controlcyclus rapporteren we in de paragraaf Onderhoud kapitaalgoederen over de staat van onze kapitaalgoederen. Daarnaast wordt in de vierjaarlijkse beheerplannen ook inzicht gegeven in de staat van het areaal.

De toezegging over een voorstel voor afdoening van de motie Gasthuisplaats (20 april 2023) is nagekomen door een budgetvoorstel in de Kadernota 2024. Nu wordt een plan opgesteld met de stad om tot een fijne plek te komen.

De toezegging over een financieel actieplan (inclusief aanpak en tijdlijn) voor het in balans krijgen van uitgaven, inkomsten en woonlasten, zodat al in 2025 voor de raad duidelijk wordt hoe we voor de gemeente Delft tot een beheersbaar begrotings- en meerjarenbeeld kunnen komen en Delft financieel gezond blijft (Kadernota 2024), is ingevuld door middel van het Handelingsperspectief (zie aparte bijlage bij de begroting).

2. Meicirculaire 2024

De meicirculaire is op 27 mei 2024 gepubliceerd en geeft aan wat de bijstellingen zijn in de Algemene uitkering, de decentralisatie- en integratie-uitkeringen. Een toelichting staat in de 'Bestuurlijke reactie meicirculaire 2024' (van 26 juni 2024, zaaknummer 2426371).

In de meicirculaire is de afschaffing van de oploop van de opschalingskorting verwerkt (vanaf 2026) en zijn middelen opgenomen voor loon- en prijsontwikkeling op basis van de nieuwe financieringssystematiek vanaf 2024. Incidentele effecten ontstaan door een eenmalige uitname in 2025 (nadeel) en door definitieve afrekening van het BCF 2023 (voordeel). De afname van middelen uit het gemeentefonds in 2026 ( het ‘ravijn’) is door de Voorjaarsnota van het Rijk kleiner geworden, maar nog steeds is sprake van een substantiële daling van middelen. Door actualisatie van maatstaven (bijvoorbeeld inwoners, huishoudens met laag inkomen, bijstandontvangers) ontstaan voordelen.

De financiële effecten op basis van deze circulaire zijn aanvullend aan het begrotings- en meerjarenbeeld dat is gepresenteerd in de Kadernota 2024. Op basis van het voorstel voor verwerking verslechtert het saldo van de begroting 2025 en verbetert het meerjarenbeeld.

3. Nominale ontwikkelingen 2025

Op basis van de afgesproken uitgangspunten in de Kadernota 2024 zijn de middelen voor loon- en prijsbijstelling in de meicirculaire verdeeld. Hiermee is het prijspeil van de nieuwe begroting aangepast aan de verwachte ontwikkeling van lonen en prijzen in 2025. Rekening is gehouden met te betalen subsidies, bijdragen aan gemeenschappelijke regelingen en de stijging van de inkomsten uit leges, toeristenbelasting, parkeerinkomsten en precario:

- De verwachte loonontwikkeling is 4,4% vanaf 2025 en betreft met name een reservering voor de nieuwe cao.

- De materiële prijscompensatie betreft goederen en diensten (2,2%), Sociaal domein (5%), vastgoed (op basis van de uitgangspunten Vastgoedanalyse) en de gemeenschappelijke regelingen (op basis van de ontwerp-begrotingen).

- Voor subsidies wordt compensatie toegevoegd op basis van een gewogen gemiddelde van de salarisontwikkeling (70% Index Prijs OverheidsConsumptie, beloning werknemers) en materiële kostenontwikkeling (30% Index Materiële OverheidsConsumptie)

- De tarieven van de woonlasten zijn gecorrigeerd voor inflatie (2,8% voor Afvalstoffenheffing en Rioolheffing). Bij de OZB gebeurt dit op basis van een gewogen gemiddelde van de consumentenprijsindex (CPI) en de negatieve maatstaf voor de belastingcapaciteit in het gemeentefonds (5,13%).

- De overige baten (leges, precario, reclame) stijgen met de CPI van 2,8%. Voor de toeristenbelasting (1,5%) en de huurbaten (2,2%) zijn afwijkende percentages afgesproken.

In de Kadernota 2024 is al een voorstel opgenomen om middelen te storten in de reserve Nominale ontwikkeling ten behoeve van de inflatiecorrectie van de ontvangen investeringssubsidies van het Rijk die een vast prijspeil kennen. Aanvullend is in deze begroting rekening gehouden met een reservering van € 223.000 voor ophoging van de kapitaallasten als gevolg van inflatiecorrectie van het investeringsprogramma.

4. Opgaven en project Renovatie museum Prinsenhof

In het hoofdstuk Focus op drie opgaven zijn de opgaven in samenhang met elkaar toegelicht. De invulling van de besteding van de beschikbare middelen (reserveringen Delft-West en IDD) is geactualiseerd. Ten opzichte van de Kadernota 2024 is geen sprake van wijzigingen die van invloed zijn op het begrotings- en meerjarenbeeld. Aandachtspunten voor de langere termijn zijn het structurele karakter van de doelen en activiteiten terwijl zowel de rijksmiddelen als de eigen middelen incidenteel zijn.

Voor de opgave Delft-West is de financiering van het programmabureau geborgd tot en met 2025 (via de specifieke uitkering Kansrijke Wijken). Er wordt in de Alliantieraad gesproken over aanvullend benodigde middelen van de verschillende partners (waaronder de gemeente). De financiering van het programmabureau vanaf 2026 is nog niet gekwantificeerd en begroot. Het restant van de reservering van € 10 miljoen voor Delft-West is volgens de Kadernota 2024 eind 2027 circa € 2,8 miljoen. In de begroting is een voorstel opgenomen om extra dekking uit de reservering te halen voor de Financiële winkel (€ 300.000, zie bouwsteen Bestaand beleid en de programma's Stad en bestuur en Werk en inkomen). Voor de co-financiering van de regiodeal wordt aanvullend een beroep gedaan op dit restant. Dit is maximaal € 1,5 miljoen (Rijke leerdag en Boostlabs). Afspraak is dat alternatieve dekkingsbronnen worden gezocht, maar die zijn er nog niet. Het restant kan dus snel teruglopen tot € 1,0 miljoen, terwijl de uitvoeringsplannen de komende jaren nog wel wat middelen zullen vragen. Bij de Kadernota 2025 volgt een update.

De reservering voor de opgave Innovatiedistrict Delft van € 8 miljoen is bij de Kadernota 2024 nader geduid voor wat betreft besteding de komende jaren. Er resteert volgens deze duiding eind 2028 geen saldo. Er wordt gewerkt aan een ontwikkelstrategie inclusief een investeringsagenda met middelen die worden geïnvesteerd en de bijdrage daarvan aan de lange-termijn-doelstellingen. Dit zal ook na 2028 vragen om een bijdrage vanuit de gemeente die nog niet gekwantificeerd en begroot is. Naast de € 8 miljoen is incidenteel (tot en met 2025) € 0,2 miljoen regulier uitvoeringsbudget IDD (intern) geraamd. Na 2026 zijn deze middelen dus niet meer beschikbaar.

Voor de opgave Energietransitie is rekening gehouden met de inzet van de bijdrage van € 4 miljoen in 2026 uit het Fonds Delft 2040 voor de overdimensionering van de warmtepompcentrale ten behoeve van toekomstige aansluitingen in de wijken Voorhof en Buitenhof. De komende jaren (tot en met 2028) lijken er voldoende middelen te zijn om de eerste fase (tot en met 2030) goed te kunnen aanpakken. Om de vastgestelde doelen voor 2050 te kunnen halen, zijn ook in de periode 2030 tot 2050 middelen nodig. Voor de periode tot 2040 zal dit indicatief berekend en betrokken worden bij het Strategisch Investeringsplan (horizon 2040). Daarmee is niet gezegd dat de dekking en/of financiering (alleen) van de gemeente moet komen. Bij de bespreking van het strategisch investeringsplan kan dan het vervolg worden bepaald, ook in relatie tot het Handelingsperspectief Programmabegroting 2026-2029.

Door het project Renovatie museum Prinsenhof Delft is het regulier geplande onderhoud niet nodig. Daardoor vallen de hiervoor gereserveerde middelen vrij uit de voorziening Onderhoud vastgoed. Deze middelen worden gestort in de reserve Prinsenhof Delft.

5. Nieuw beleid (inclusief bestuurlijke accenten)

De keuzes voor nieuw beleid zijn al gemaakt in de Kadernota 2024. In de nieuw begroting zijn geen nieuwe voorstellen opgenomen.

6. Bestaand beleid

Bij bestaand beleid is een budgetvoorstel opgenomen voor beveiliging bij OPEN, DOK en de VAK. Zoals aangekondigd in de Kadernota 2024 is voor de herhuisvesting van Erfgoed Delft rekening gehouden met eenmalige kosten van de verhuizing. Ook is de actualisering van het onderhoudsplan Sportvelden verwerkt (zie programma Samenleven, onderwijs en cultuur)

Voor extra taken bij de Financiële winkel is, passend bij de doelstellingen van de opgave Delft-West, incidentele dekking gevonden in de reservering voor Delft-West (zie programma's Stad en bestuur en Werk en inkomen).

De onderhoudsplanning van het gemeentelijk vastgoed is bijgesteld (zie programma Economie en vastgoed) en bij de facilitaire kosten is rekening gehouden met diverse kostenstijgingen. Hiervoor is dekking beschikbaar binnen bestaande budgetten (zie programma Overhead).

Ten slotte is de raming van de rentelasten en -baten en van het dividend geactualiseerd. Hierdoor ontstaat per saldo een voordeel in het begrotings- en meerjarenbeeld (zie programma Financiën).

7. Sociaal domein

Omdat de compensatie die gemeenten ontvangen voor de extra kosten van de jeugdzorg incidenteel in de meicirculaire is opgenomen, is voor het meerjarige voordeel een stelpost Extra middelen jeugdzorg (arbitrage) geraamd. De stelpost is aangepast aan de wijziging in de richtlijn van de provincie voor de raming van de extra middelen.

Over de Hervormingsagenda Jeugd hebben de VNG en het Rijk afgesproken dat in 2025 een deskundigencommissie beoordeelt of de beoogde besparingen (oplopend tot € 1 miljard in 2027) realistisch en haalbaar zijn en of gemeenten zich voldoende hebben ingespannen om de taakstellende opbrengst te behalen. Op basis van de bevindingen volgt mogelijk een extra compensatie door het Rijk. Delft houdt tot nu toe rekening met een extra opbrengst (i.c. hogere baten en/of lagere lasten) van de Hervormingsagenda vanaf 2026 en met een verlaging van kosten als gevolg van investeringen in de transitie van de jeugdzorg.

Voor de Wmo is in de Voorjaarsnota 2024 van het Rijk een houdbaarheidsonderzoek aangekondigd waarmee in 2025 zicht en grip moet ontstaan op de uitgaven. Bezien wordt de mogelijkheid van een apart budget met een eigen indexering. Vooruitlopend hierop is bij het Rijk voor 2026 € 75 miljoen gereserveerd, oplopend naar € 300 miljoen vanaf 2029.

De uitgaven en inkomsten voor het sociaal domein zijn geraamd op basis van lokale ramingen. Ook is rekening gehouden met mutaties in de meicirculaire (taakmutaties, decentralisatie- en integratie-uitkeringen).

8. Actualisering investeringsprogramma (herfasering)

Het bestaande investeringsprogramma is geactualiseerd. Dit betreft met name de herfasering van de investeringsprojecten en de verschuivingen van investeringsagenda naar -plan. Op basis van nieuwe ramingen ontstaan incidenteel voordelen als gevolg van lagere afschrijvingslasten. Toegevoegd zijn de investeringen die starten in de nieuwe jaarschijf 2028 en de nieuwe investeringen die in de Kadernota 2024 zijn opgenomen.

Hierbij is specifiek aandacht besteed aan de actualisatie van de investeringen in het kader van het Integraal Huisvestingsplan (IHP) Onderwijs. Vooruitlopend op het document Actualisatie IHP 2025, dat in 2025 aan de raad wordt voorgelegd, zijn alle actualisaties en bijstellingen meegenomen in dit investeringsprogramma. Ook is er voor de IHP projecten een stelpost van 25% opgenomen voor extra locatiegebonden kosten. Een nadere toelichting staat in het programma Samenleven, onderwijs en cultuur (zie programma 8.3).

In het kader van realistisch ramen is een bijstelling opgenomen van de kapitaallasten die rekening houdt met de verwachte realisatie per jaar. Voor de nieuwe begroting is de bijstelling geactualiseerd en gebaseerd op een realisatie van 70%. Een nadere toelichting staat bij Investeringen.

9. Herfasering reserves en voorzieningen

De bijstellingen van de onttrekkingen voor de concrete bestedingsvoorstellen ten laste van de reserveringen voor Delft-West en Innovatiedistrict Delft zijn verwerkt (zie bouwsteen Opgaven). Dat geldt ook voor de bijdrage uit Fonds Delft 2040 voor de Warmtepomp (zie programma Duurzame stad).

Voor het museum Prinsenhof zijn middelen voor regulier onderhoud vrijgevallen die vervolgens zijn gestort in de reserve Project Prinsenhof. Tevens is een storting in de reserve Project Prinsenhof verwerkt die ten onrechte was beëindigd vanaf 2028.

Aan de voorziening Sportvelden zijn middelen toegevoegd na actualisering van het onderhoudsplan sportvelden.

Om tot een sluitend begrotings- en meerjarenbeeld te komen, is in de Kadernota 2024 voor het begrotingsjaar 2025 een incidentele onttrekking aan de Algemene reserve opgenomen van € 8,3 miljoen.

10. Woonlasten

In 2025 worden de woonlasten, bestaande uit de onroerende zaakbelasting (OZB), de afvalstoffenheffing en de rioolheffing, aangepast voor inflatie, actuele kosten in de gesloten circuits en areaaluitbreiding.

De inflatiecorrectie van de OZB komt bovenop de extra opbrengst van € 2,1 miljoen (circa 7%) die in de Programmabegroting 2022-2025 is opgenomen. Deze stijging blijft noodzakelijk voor een sluitende begroting. In totaal is de stijging van de OZB in 2025 12,2% en bestaat uit de bijstelling in de Programmabegroting 2022-2025 (€ 2,1 miljoen), inflatiecorrectie 2025 (€ 1,7 miljoen) en areaaluitbreiding (€ 185.000).

In 2021 heeft het college met de raad in de Programmabegroting 2022-2025 afgesproken de verhoging van de OZB in 2025 terug te draaien, als daarvoor voldoende financiële ruimte beschikbaar is, wanneer het Rijk met voldoende compensatie zou komen voor de gemeentelijke taken en met als randvoorwaarde het behoud van een structureel begrotingsevenwicht. Omdat de structurele financiële positie van gemeenten vanaf 2026 verslechtert en omdat nog onzeker is of hierover aanvullende afspraken gemaakt kunnen worden met het kabinet, is het terugdraaien van de stijging voor 2025 niet mogelijk. In de Programmabegroting 2026-2028 zal opnieuw bezien worden welke mogelijkheden er zijn.

Voor de afvalstoffenheffing en de rioolheffing zijn de toerekenbare kosten en de aantallen huishoudens geactualiseerd. Inclusief de inflatiecorrectie stijgt de afvalstoffenheffing met 3,65%. De rioolheffing stijgt, na inflatiecorrectie en een bijdrage uit de voorziening Riolering, met 5,5%.

Financiële gezondheid

Terug naar navigatie - Toelichting op financiële positie - Financiële gezondheidNaast een positief begrotingssaldo en het voldoen aan de eis van structureel evenwicht zijn voor een compleet inzicht in de financiële gezondheid van de gemeente de volgende vragen relevant:

- Zijn we financieel wendbaar en weerbaar (ook op de langere termijn)?

Bij wendbaarheid gaat het erom hoe snel de gemeente de financiële huishouding kan afstemmen op veranderende opgaven of hoe snel de gemeente kan inspelen op nieuwe financiële verhoudingen. Bij weerbaarheid gaat het om de vraag hoe groot de financiële buffer is. - Kunnen we de financiële risico's aan?

Hiervoor is het weerstandsvermogen bepalend oftewel de verhouding tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit. - Is er ruimte voor nieuw beleid?

De ruimte voor nieuw beleid wordt bepaald door het saldo van het begrotings- en meerjarenbeeld (inclusief taakstellingen en stelposten) dat is gebaseerd op realistische ramingen voor lasten, baten en reservemutaties. Daarnaast gaat het om het vrij aanwendbare deel van het reservevermogen.

Voor de beantwoording van de vragen is informatie beschikbaar in de paragraaf Weerstandsvermogen en risicobeheersing en de paragraaf Financiering.

Ad 1. Zijn we financieel wendbaar en weerbaar (ook op de langere termijn)?

Wendbaarheid gaat over flexibiliteit van budgetten en beïnvloedbaarheid van beleid (medebewind, autonomie). Zo zijn lasten van afschrijving en rente weinig flexibel en is onderwijshuisvesting een wettelijke taak met beperkte beïnvloedbaarheid. Inkoop van maatschappelijke ondersteuning is flexibeler, maar voor aanvragen geldt een open einderegeling en bij aanvullende voorzieningen is weer meer ruimte voor eigen beleid.

De weerbaarheid is onderdeel van de Algemene reserve hangt samen met de wendbaarheid. Een lage wendbaarheid vraagt om een hogere weerbaarheid, omdat het aanpassen van de financiële huishouding meer tijd kost. Aanvulling van de Algemene reserve kan benodigd zijn als de weerbaarheidsreserve daadwerkelijk wordt ingezet.

Financiële kengetallen (BBV)

De financiële kengetallen over belastingcapaciteit, grondexploitatie en structurele exploitatieruimte gaan over wendbaarheid. De kengetallen over schulden (netto schuldquote en gecorrigeerde netto schuldquote) en eigen vermogen (solvabiliteit) sluiten aan bij weerbaarheid.

|

Waarderingscijfer |

Jaarrekening 2023 | Prognose 2024 | Prognose 2025 | Prognose 2026 | Prognose 2027 | Prognose 2028 |

| Door BBV voorgeschreven | ||||||

| Weerbaarheid: | ||||||

| Netto schuldquote | 43,3% | 49,3% | 50,3% | 69,8% | 80,9% | 80,3% |

| Gecorrigeerde netto schuldquote | 26,3% | 35,2% | 36,8% | 54,8% | 66,2% | 68,1% |

| Solvabiliteitsratio | 40,5% | 46,6% | 39,5% | 38,8% | 38,9% | 36,0% |

| Wendbaarheid: | ||||||

| Kengetal grondexploitaties | -0,9% | 0,3% | -1,2% | -1,3% | -1,3% | 0,0% |

| Structurele exploitatieruimte | 0,6% | 1,5% | 0,9% | -0,6% | -0,8% | 0,3% |

| Belastingcapaciteit | 114,6% | 115,9% | 120,0% | 120,0% | 120,0% | 120,0% |

De scores per kengetal zijn positief en overschrijden de signaleringswaarden uit het Gemeenschappelijk Financieel Toezichtkader (GTK 2020 Gemeenten) van de provincie niet. Een uitzondering geldt voor het kengetal Belastingcapaciteit, waarvoor de score als risicovol wordt gekwalificeerd. Dit kengetal geeft inzicht in de belastingdruk (OZB, rioolheffing en afvalstoffenheffing) ten opzichte van het landelijk gemiddelde en daarmee in de ruimte voor belastingverhoging. De score indiceert dat de wendbaarheid beperkt is.

De verwachting is dat de schuldquote op termijn gaat stijgen als gevolg van de financieringsbehoefte van het investeringsprogramma en de afname van de liquide middelen. Afhankelijk van de ontwikkeling van de rente zal dat ook leiden tot een toename van de rentelasten. Het Strategisch investeringsPlan dat in voorbereiding is (4e kwartaal 2024) geeft meer inzicht in de lange termijnontwikkelingen van de investeringen en consequenties voor de financieringsbehoefte.

Reserves

De totale omvang van de reserves is begin 2025 € 274,7 miljoen en bestaat uit bestemmingsreserves (€ 181 miljoen) waarvoor concrete bestedingsafspraken bestaan die zijn vastgesteld door de gemeenteraad en de Algemene reserve (€ 93,7 miljoen). De Algemene reserve levert de dekking voor de benodigde weerstandscapaciteit die hoort bij het risicoprofiel, voor de buffer die is afgesproken in de Programmabegroting 2023-2026 en voor de bijdrage aan de incidentele dekkingsmiddelen. De buffer en de vrij besteedbare ruimte vormen de dekking voor investeringen in de stad (cofinancieringsbijdragen, reserveringen Delft-West, Innovatiedistrict Delft, museum Prinsenhof en Gelatinebrug en bijdragen aan het begrotingssaldo).

Ad 2. Kunnen we de financiële risico's aan?

De financiële risico's zijn in kaart gebracht en gepresenteerd in het risicoprofiel in de paragraaf Weerstandsvermogen en risicobeheersing. De totale omvang bedraag € 42,8 miljoen. De verhouding tussen de beschikbare weerstandscapaciteit en de aanwezige risico's wordt uitgedrukt in een weerstandsratio. Voor Delft is de score 1,79. De beoordeling van deze score is ruim voldoende volgens de weerstandsnorm in het gemeenschappelijk financieel toezichtkader van de provincie (GTK 2020 Gemeenten).

Ad 3. Is er ruimte voor nieuw beleid?

De weerbaarheid is op orde en toereikend voor beheersing van het risicoprofiel en voor het huidige pakket aan bestuurlijke opgaven en investeringen. Voor uitbreiding van bestaande ambities en toevoeging van nieuwe ambities is op dit moment geen ruimte. De wendbaarheid van de begroting staat onder druk. T/m 2025 gaat het goed, maar vanaf 2026 is bijsturing noodzakelijk. In het handelingsperspectief staan hiervoor diverse mogelijkheden die nader worden onderzocht (bijvoorbeeld het zoeken van ruimte in de lopende exploitatiebegroting en een nader analyse van mogelijke bestedingsruimte binnen bestemmingsreserves). Het Strategisch Investeringsplan gaat bijdragen aan het verkrijgen van meerjarig inzicht in de gevolgen van de investeringsambities.

De uiteindelijke opgave is mede afhankelijk van keuzes die het Rijk maakt over de structurele financiering van gemeenten. De inzet van de VNG hierbij is om te komen tot goede afspraken over de balans tussen taken en middelen.